Ihre Krankenkasse hat den Beitrag erhöht? Das mag sich wie eine lästige Pflicht anfühlen, aber ich habe in meiner Praxis bemerkt, dass es in Wahrheit ein verstecktes Geschenk ist. Ein Schockmoment, der Sie zwingt, endlich zu handeln.

Die meisten Menschen bleiben aus Bequemlichkeit bei ihrer alten Kasse, selbst wenn sie draufzahlen. Aber keine Sorge: Der Wechsel ist heute so einfach, dass er fast schon peinlich ist. Wenn Sie diesen Artikel jetzt lesen, können Sie den Schock der Beitragserhöhung in einen echten finanziellen Vorteil verwandeln. Und zwar sofort.

Der Schmerzpunkt: Warum zuschlagen, wenn die Kasse teurer wird?

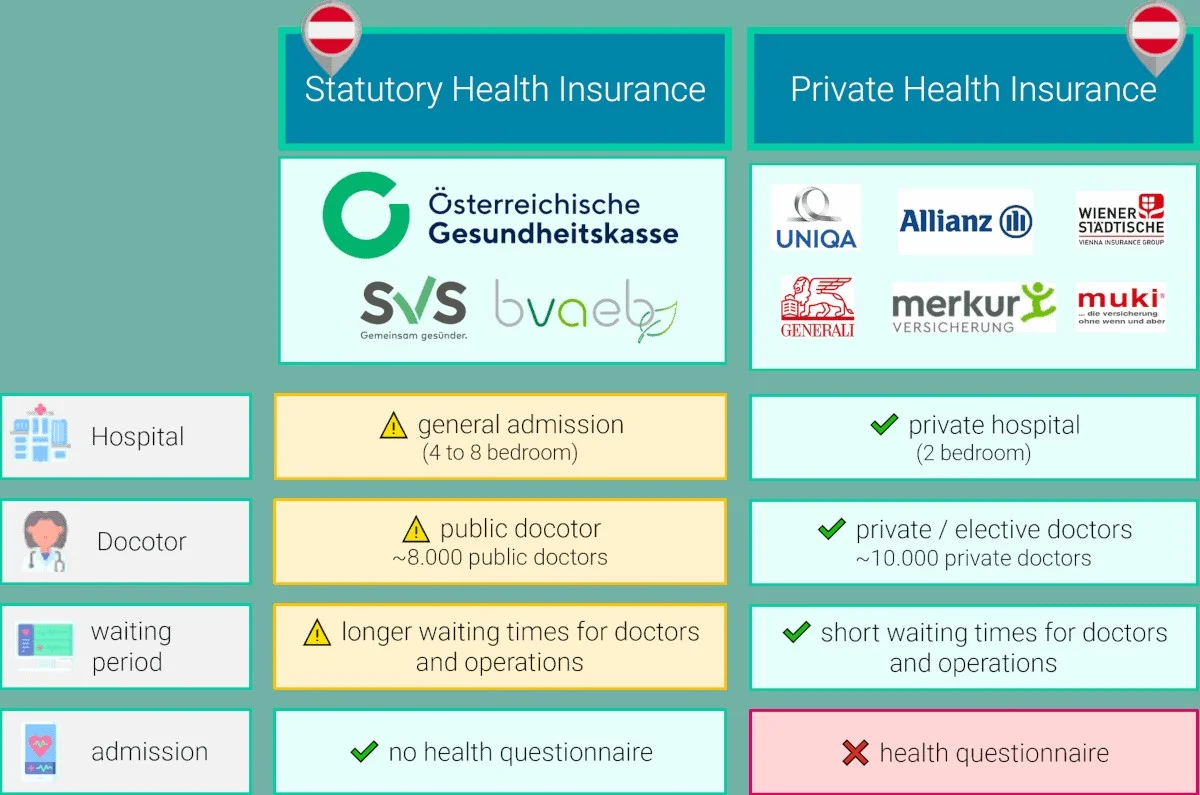

In {Österreich}, wo das Gesundheitssystem zwar vorbildlich ist, aber die Beiträge steigen, ist die Trägheit des Versicherten das größte Kapital der Krankenkassen.

Viele glauben, sie müssten komplizierte Formulare ausfüllen oder eine lange Kündigungsfrist abwarten. Das ist falsch.

Die Zusatzbeitragserhöhung ist Ihr persönlicher Freifahrtschein. Er gibt Ihnen das sogenannte Sonderkündigungsrecht. Sie umgehen damit die übliche 12-monatige Mindestbindungsfrist.

Das bedeutet: Sobald Ihre Kasse Ihnen schriftlich mitteilt, dass der Beitrag steigt, beginnt Ihr Zeitfenster zu handeln.

Die „Smart Klick“-Strategie: Wie die neue Kasse die Arbeit macht

Hier ist die wichtigste Information, die viele übersehen: Sie müssen Ihre alte Kasse NICHT kündigen.

Das System ist seit 2021 stark vereinfacht worden, um den Wechsel zu erleichtern.

- Schritt 1: Finden Sie eine günstigere Kasse (online vergleichen ist der Schlüssel).

- Schritt 2: Füllen Sie den Mitgliedsantrag bei der neuen Kasse aus (meistens dauert das online weniger als 5 Minuten).

- Schritt 3: Das war’s. Ihre neue Krankenkasse übernimmt alle Formalitäten – von der Kündigung bei der alten Kasse bis zur Ummeldung.

Ihre alte Kasse wird automatisch informiert. Sie müssen nur noch Ihren Arbeitgeber über den vollzogenen Wechsel benachrichtigen.

Das Bindungs-Dilemma: Bleiben Sie trotzdem flexibel

Normalerweise sind Sie nach einem Wechsel 12 Monate an die neue Kasse gebunden. Aber es gibt zwei mächtige Ausnahmen, die diesen Riegel sprengen:

1. Der Sonderfall: Der Jobwechsel

Wenn Sie den Arbeitgeber wechseln, entfällt die Mindestbindungsfrist von 12 Monaten komplett.

Dies ist ein oft unterschätzter Moment für eine smarte Umentscheidung. Die 12-Monats-Fessel löst sich automatisch, sobald Ihr altes Versicherungsverhältnis endet.

2. Die Familienfalle: Kinder nicht vergessen

Dies ist ein feiner, aber wichtiger Punkt, der im Alltag leicht vergessen wird: Wenn Sie die Kasse wechseln, ziehen Ihre familienversicherten Mitglieder mit, aber nicht immer automatisch.

- Minderjährige Kinder: Sie ziehen mit, aber die neue Kasse benötigt in der Regel einen Antrag zur Familienversicherung.

- Studierende Kinder: Die Meldung an die Universität muss elektronisch durch die neue Krankenkasse erfolgen. Prüfen Sie das unbedingt nach!

Die praktische Kurz-Formel: Auch wenn der Wechsel einfach ist, rufen Sie bei der neuen Kasse an und fragen Sie explizit nach, ob alle mitversicherten Familienmitglieder erfasst sind. Doppelt hält besser.

Der Wermutstropfen: Die Zwei-Monats-Frist

Egal, ob Sie regulär oder per Sonderkündigungsrecht wechseln: Die Kündigungsfrist beträgt immer zwei Monate zum Monatsende.

Das bedeutet, Sie müssen in diesen zwei Monaten noch den (höheren) Beitrag Ihrer alten Kasse zahlen. Viele sehen das als Nachteil, aber ich sage, betrachten Sie es als kleine Investition in Ihre künftige Ersparnis.

Betrachten Sie dies nicht als Verlust, sondern als Preis für Ihre sofortige Freiheit.

Finale: Das überraschende Ergebnis

Ich habe in meiner Recherche festgestellt, dass viele Österreicher denken, alle Kassen seien gleich. Aber die Zusatzbeiträge variieren deutlich, und auf das Jahr gerechnet kann das schnell eine Belastung sein — manchmal mehr als 300 Euro unnötig pro Jahr!

Der neue Online-Antrag und die Übernahme der Kündigung durch die neue Kasse haben den Prozess von einem bürokratischen Albtraum zu einer 5-Minuten-Aufgabe gemacht.

Wenn Sie also die Benachrichtigung über eine Beitragserhöhung erhalten, sehen Sie darin nicht nur Kosten, sondern Ihre Chance.

Haben Sie vor der Vereinfachung des Systems schon einmal gewechselt? Was war Ihr größter Stolperstein?