Hand aufs Herz: Wenn Sie das Wort „Pension“ hören, denken Sie zuerst an komplizierte Regeln, sinkende Beträge und die Frage, ob das Geld später wirklich reicht. Wir wissen es. Über 21 Millionen Menschen in Deutschland erhalten derzeit eine gesetzliche Pension, ein Viertel der Bevölkerung.

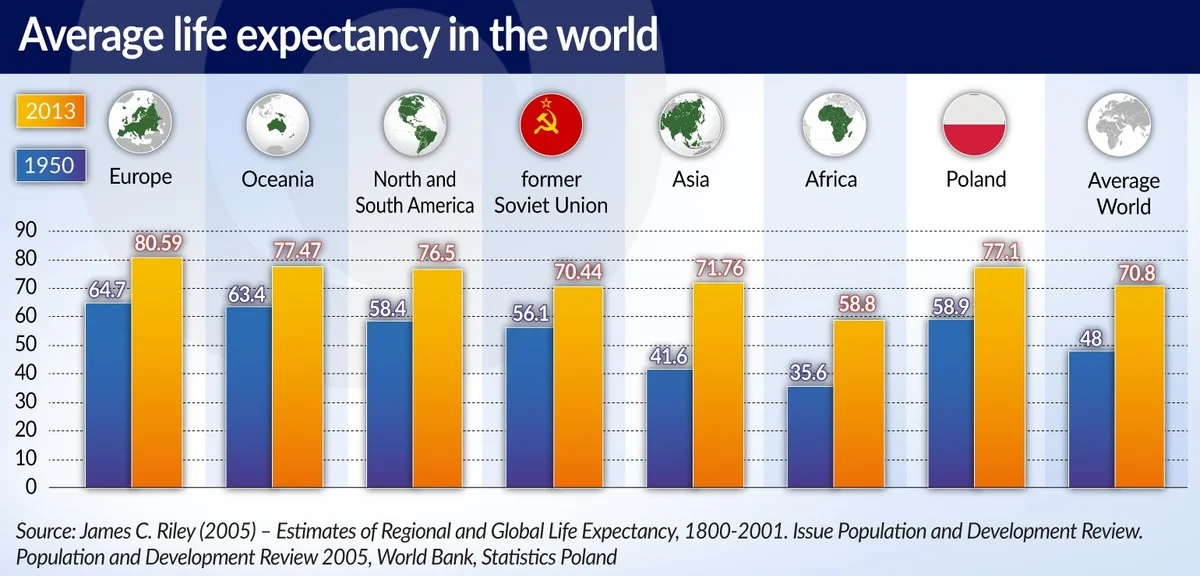

Aber hier ist der Schock: Die ursprüngliche Idee vor über 130 Jahren sollte kaum jemanden erreichen. Als Otto von Bismarck 1889 die Invaliditäts- und Altersversicherung durchsetzte, lag das Pensionsalter bei 70. Die durchschnittliche Lebenserwartung? Knapp 50! Es war ein politisches Beruhigungsmittel, das nur wenige „überleben“ sollten. Genau dieses historische Fundament belastet das System heute, wo wir viel älter werden. Deshalb müssen Sie die sieben entscheidenden Wendepunkte der deutschen Pensionsgeschichte kennen, um Ihre eigene Zukunft zu sichern.

1. Die Geburtsstunde (1889): Ein Spiel, das niemand gewinnen sollte

Ich habe mir Bismarcks Originalpläne genauer angesehen: Die Pension war im Grunde ein Zufallsgewinn. Sie war zunächst nur für Arbeiter und kleine Angestellte gedacht. Das politische Kalkül war simpel: Die Arbeiter beruhigen und dem aufkeimenden Sozialismus den Wind aus den Segeln nehmen. Die Beiträge zahlten Arbeitgeber und Arbeitnehmer je zur Hälfte.

- Spektakuläre Regel: Pension wurde erst ab 70 Jahren ausgezahlt.

- Die Realität: Die meisten Versicherten starben, bevor sie den ersten Schilling sahen.

- Der Insider-Vibe: Bis 1913 durften Angestellte, anders als Arbeiter, schon mit 65 in Pension gehen – eine frühe Klassenunterscheidung im System.

Schon damals, vor dem Ersten Weltkrieg, gab es Überschüsse. Doch diese Gelder flossen schnell in Wohnungsbau oder wurden durch Kriege und massive Entlassungswellen aufgezehrt.

2. Konrad Adenauer und der Neustart (1957): Plötzlich auskömmlich

Nach dem Krieg stand das System vor dem Nichts. Pensionszahlungen waren extrem gering, der Mindestsatz lag bei 50 DM. Mit dem Slogan „Keine Experimente“ wagte Konrad Adenauer ausgerechnet bei der Pension das größte Experiment. Dieses Datum ist entscheidend, weil es das Ende der Armutsrente markierte.

Die Pensionsformel wurde reformiert, die Arbeiterpensionen stiegen auf einen Schlag um etwa 60 Prozent. Das war der Moment, als die Pension in Deutschland wirklich zu einer auskömmlichen Alterssicherung wurde. Die Menschen, die in den 50ern einzahlen, haben davon am meisten profitiert.

3. Willy Brandt und die Öffnung (1972): Unabhängigkeit für alle

Haben Sie sich jemals gefragt, warum plötzlich auch Selbstständige und Hausfrauen in die gesetzliche Pensionsversicherung einzahlen konnten? Das ist Willy Brandts Verdienst. Ab 1972 durften Nicht-Pflichtversicherte freiwillig beitreten.

Für Frauen war dies ein wichtiger Schritt: Die Einzahlungsmöglichkeit und der spätere Versorgungsausgleich bei Scheidung (ab 1977) schufen zum ersten Mal finanzielle Unabhängigkeit fernab des Ehemannes. Diese Öffnung sorgte gleichzeitig für eine breitere Beitragsbasis.

4. Norbert Blüms Versprechen und die Mütterrente (1986)

Jeder kennt den Satz: „Die Rente ist sicher.“ Norbert Blüm, damaliger Arbeitsminister, prägte diesen Glauben. Aber er tat mehr, als nur zu beruhigen: Er führte die „Mütterrente“ ein. Das war die offizielle Anerkennung der Kindererziehungszeiten für die Pensionshöhe.

Ich habe in meiner Praxis beobachtet: Dieses Prinzip des Umlagesystems – dass die Jungen für die Alten zahlen – bewies seine erstaunliche Stärke, als 1990 die neuen Bundesländer beitraten. Über Nacht zahlte die Deutsche Pensionsversicherung fast vier Millionen zusätzliche Renten aus. Ein kapitalgedecktes System hätte das nicht verkraftet.

5. Gerhard Schröders Schmerzmittel: Das Riester-Flop (2000er)

Ende der 90er-Jahre war klar: Die Bevölkerung altert. Weniger Einzahler, mehr Leistungsempfänger. Die große Koalition unter Helmut Kohl erhöhte bereits 1992 die Altersgrenzen. Aber unter Rot-Grün kam die größte Abkehr vom reinen Umlagesystem: die Riester-Rente.

Ziel war, die staatlich geförderte private Altersvorsorge zu etablieren. Aber hier ist die Ironie:

- Sie sollte das Umlagesystem entlasten.

- Sie entwickelte sich zu einem komplizierten, oft ineffizienten Produkt, das heute weithin als Flop gilt.

Viele Österreicher schauen auf Deutschland und sagen: Hier ist das Risiko, das passiert, wenn man staatliche Vorsorge an den Kapitalmarkt koppelt, ohne es richtig zu durchdenken.

6. Die schmerzhafte Wahrheit: Pension mit 67

Vizekanzler Franz Müntefering brachte 2007 die unpopulärste Reform der jüngeren Geschichte auf den Weg: die „Pension mit 67“. Weil das System sonst kollabieren würde, musste das Eintrittsalter hoch. Die Anhebung erfolgt schleichend und zieht sich noch bis 2031. Langjährige Versicherte (45 Jahre Einzahlung) bekamen eine Sonderregelung und konnten früher in Pension gehen (die sogenannte Rente mit 63).

7. Die jüngsten Turbulenzen: Grundrente und die Aktien-Wette

Die Gleichberechnung der Pensionsberechnung zwischen Ost- und Westdeutschland wird erst 2025 vollständig abgeschlossen sein – ein historischer Schritt, der fast 35 Jahre gedauert hat.

Aber es gibt eine Nuance: Trotz aller Reformen müssen viele Langzeit-Einzahler mit Mini-Renten auskommen. Deswegen kam 2021 die Grundrente als Zuschlag für Geringverdiener. Und nun, die große Wette der Zukunft: Man diskutiert die Aktienrente.

Ihr konkreter Leitfaden: Was Sie aus der Geschichte lernen

Die 130-jährige Geschichte lehrt uns eines: Verlassen Sie sich nicht nur auf das System, das sich alle paar Jahre ändert. Die Pensionsdebatte in Deutschland und Österreich unterscheidet sich zwar im Detail (in Österreich sind Beamte integriert), aber die Herausforderungen sind identisch: Langlebigkeit und Demografie.

Der Lifehack: Nutzen Sie die „Informationslücke“ der Pensionsversicherung. Die Rentenversicherer betonen immer die Sicherheit des Umlagesystems, aber verschweigen oft dessen Anfälligkeit für demografischen Stress. Die beste Absicherung heute ist nicht der nächste private Vertrag, sondern die bewusste Streuung der Einkommensquellen im Alter, da die gesetzliche Pension bei Ihnen im besten Fall nur zwei Drittel des letzten Nettogehalts erreichen wird.

Die Pension hat nicht nur eine bewegte Vergangenheit, sondern eine noch spannendere Zukunft. Denn die Frage bleibt: Wenn Bismarcks 70er-Rente ein Glücksspiel war, welche Wette gehen wir heute mit der Aktienrente ein? Was denken Sie: Kann die staatlich verwaltete Börsenrente das Umlagesystem wirklich retten?